ความสำคัญของระบบเสถียรภาพการเงิน

บันทึกลงใน

My Collections

เพิ่มลงในโฟลเดอร์

สร้างโฟลเดอร์

Cryptocurrency

นโยบายการเงิน

Fintech

ดอกเบี้ย

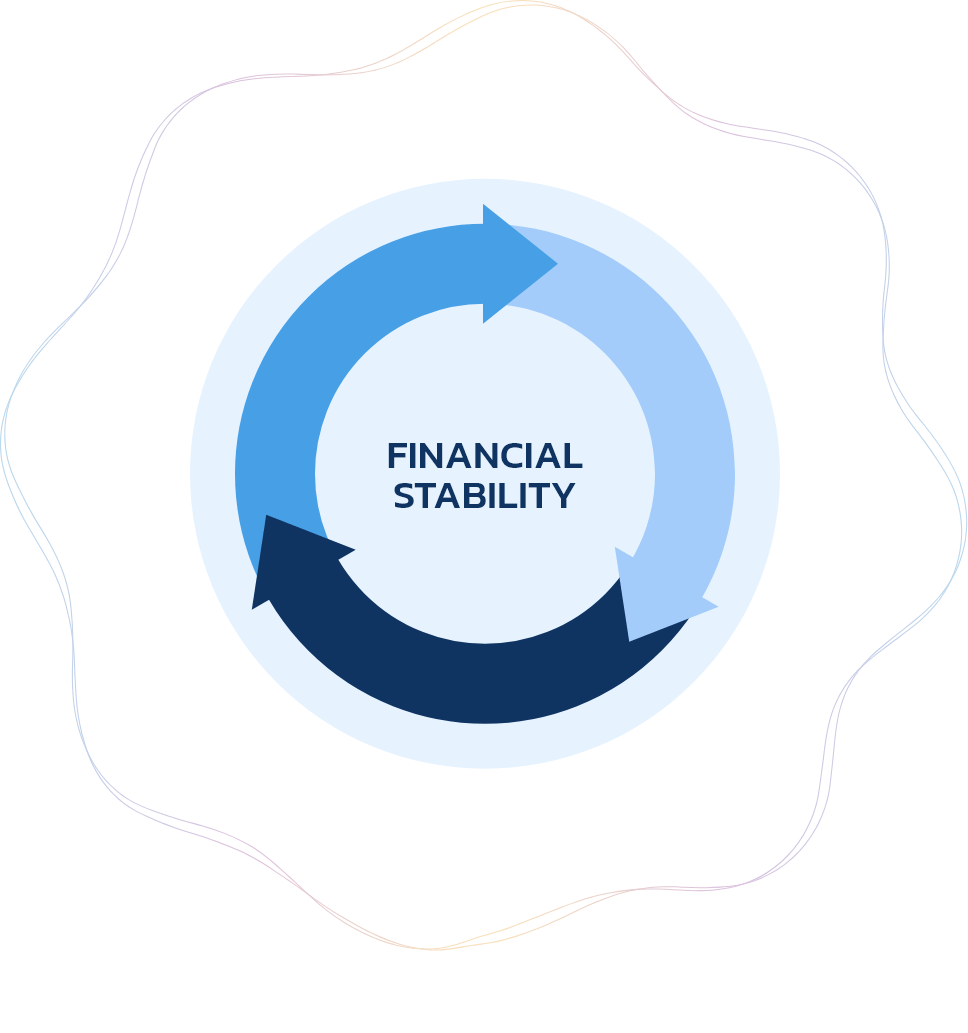

เสถียรภาพระบบการเงิน (Financial Stability) คือระบบการเงินที่มีสุขภาพดี สามารถทำหน้าที่ให้บริการทางการเงินได้อย่างราบรื่น และสามารถทนทาน (Resilient) ต่อแรงกดดันจากปัจจัยไม่คาดฝันต่าง ๆ (Shocks) ได้ดี

การดูแลรักษาเสถียรภาพระบบการเงินจึงมีความสำคัญมาก เนื่องจากหากระบบการเงินมีความเปราะบาง แม้เพียงจุดเล็กจุดเดียว ก็สามารถลุกลามไปสู่ปัญหาเชิงระบบ (systemic risk) ซึ่งอาจนำไปสู่วิกฤติเศรษฐกิจได้ในที่สุด

ระบบการเงิน

ที่มีสุขภาพดี

Lorem ipsum dolor sit amet, consect etuer adipiscing elit. Maecenas porttitor

- ให้บริการทางการเงินได้อย่างราบรื่น

- ทนทานต่อแรงกดดันที่ไม่คาดฝัน

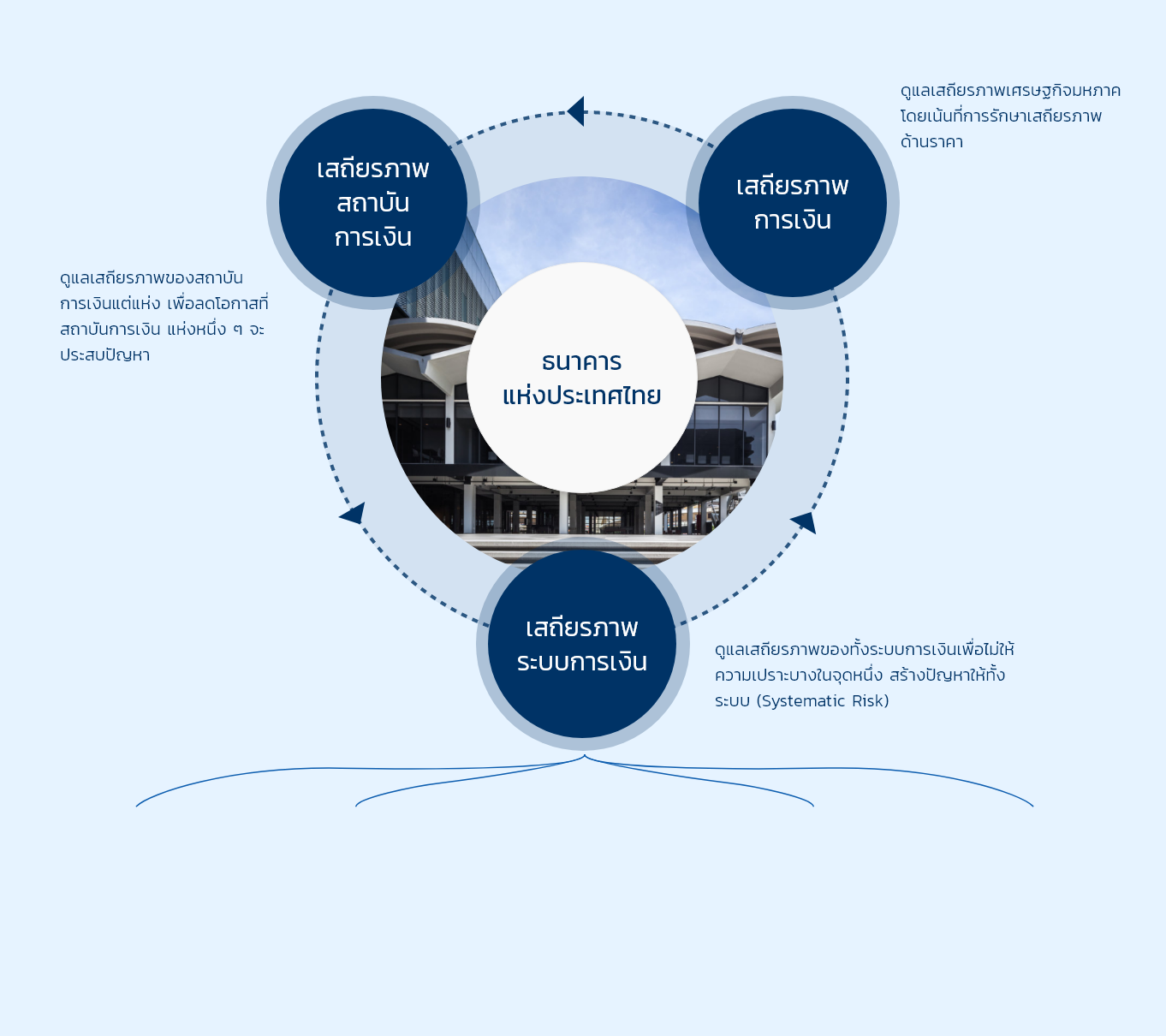

ความแตกต่างของเสถียรภาพในส่วนต่าง ๆ

การดูแลเสถียรภาพระบบการเงิน เสถียรภาพการเงิน และ เสถียรภาพสถาบันการเงินล้วนเป็นพันธกิจของธปท. ซึ่งเสถียรภาพทั้งสามมีความเชื่อมโยงกัน

ดูแแลเสถียรภาพของ

สถาบันการเงินแต่ละแห่ง

เพื่อลดโอกาสที่ สง. แห่ง

หนึ่งๆ จะประสบปัญหา

ดูแลเสถียรภาพ

เศรษฐกิจมหภาคโดยเน้น

ที่การรักษาเสถียรภาพ

ด้านราคา

ดูแลเสถียรภาพของทั้ง

ระบบการเงินเพื่อไม่ให้

ความเปราะบางในจุดหนึ่ง

สร้างปัญหาให้ทั้งระบบ

(System Risk)

เสถียรภาพการเงิน

คือการดูแลเศรษฐกิจระดับมหภาคของประเทศ โดยการรักษาอัตราเงินเฟ้อไม่ให้ผันผวนมาก และอยู่ในกรอบเป้าหมาย เพื่อให้เศรษฐกิจเติบโตได้อย่างยั่งยืน โดยการดำเนินนโยบายการเงินและนโยบายบริหารจัดการอัตราแลกเปลี่ยนให้เหมาะสมกับสภาวะทางเศรษฐกิจ

เสถียรภาพสถาบันการเงิน

คือการดูแลเสถียรภาพของสถาบันการเงินแต่ละแห่ง ไม่ให้ประสบปัญหาที่อาจลามไปสู่ระบบเศรษฐกิจ

เสถียรภาพระบบการเงิน

คือการดูแลระบบการเงินทั้งระบบไม่ให้เกิดความเปราะบางในบางจุด ซึ่งอาจลามไปสู่ปัญหาทั้งระบบ (systemic risk) จึงจำเป็นต้องพิจารณาความเชื่อมโยงในหลายมิติทั้งความเชื่อมโยงระหว่างสถาบันการเงินกันเอง และความเชื่อมโยงกับตลาดการเงิน ธุรกิจการเงินอื่นที่มิใช่สถาบันการเงิน (Non-banks) และธุรกิจประกัน และความเสี่ยงจากการก่อตัวของฟองสบู่ ความเสี่ยงด้านระบบการชำระเงิน และความเสี่ยงจากผลิตภัณฑ์ทางการเงิน

ทำไมจึงต้องดูแลเสถียรภาพระบบการเงิน?

มีเหตุผลหลายประการ แต่ทุกเหตุผลมีจุดมุ่งหมายเพื่อทำให้คุณภาพชีวิตของ

ประชาชนไทยดีขึ้น

1. ลดโอกาสที่จะเกิดวิกฤติทาง

เศรษฐกิจอย่างรุนแรง

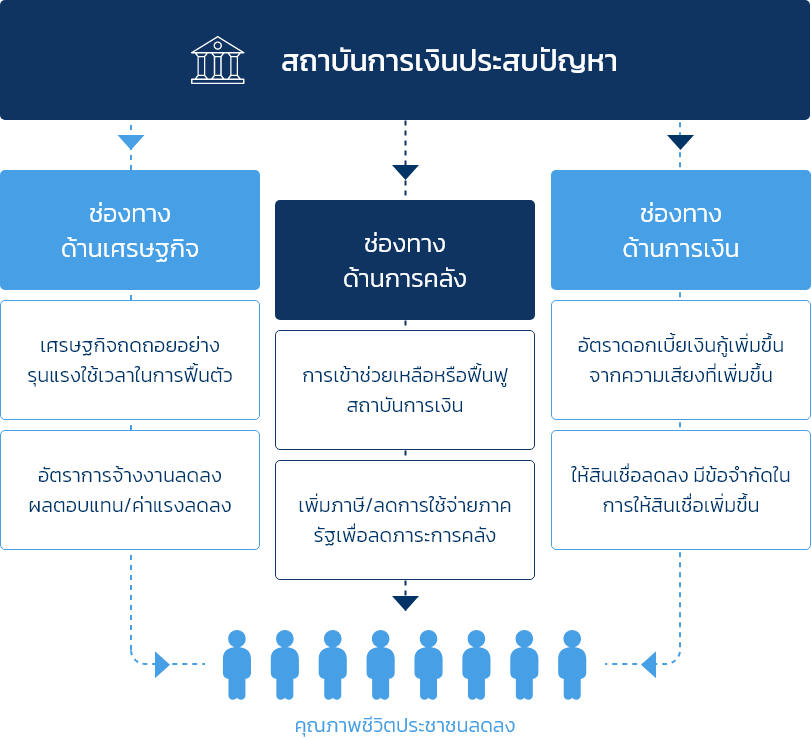

การดูแลระบบการเงินให้มีเสถียรภาพ สามารถลดโอกาสที่จะเกิดวิกฤตการเงิน (Financial Crisis) ที่จะมีผลลบอย่างมากต่อเศรษฐกิจและคุณภาพชีวิตของประชาชน

ในทางกลับกัน หากระบบการเงินมีความเปราะบาง แม้เพียงจุดเล็กจุดเดียว ก็สามารถลุกลามไปสู่ปัญหาเชิงระบบ (systemic risk) ได้ เช่น เมื่อเกิดฟองสบู่ขนาดใหญ่ในภาคอสังหาริมทรัพย์ทำให้ราคาที่อยู่อาศัยเพิ่มสูงขึ้นอย่างรวดเร็ว หากฟองสบู่ที่แตก ผลกระทบจากจะไม่ได้อยู่ในภาอสังหาริมทรัพย์เพียงอย่างเดียว แต่อาจลุกลามไปยังภาคการเงิน ตลอดจนภาคธุรกิจเกี่ยวเนื่อง จนทำให้เกิดวิกฤติเศรษฐกิจในที่สุดและส่งผลกระทบต่อประชาชนเป็นวงกว้าง

Global Financial Instability

วิกฤตการเงินที่มาจาก Financial Instability

ความไม่มีเสถียรภาพของระบบการเงิน "นำไปสู่วิกฤตการเงิน" และวิกฤตเศรษฐกิจในหลายประเทศ

2538

Banking Crisis

อาร์เจนตินา คาเมรูน

แอฟริกากลาง ปารากวัย

แชมเบีย

เสียหายเฉลี่ย

13%

ของ GDP

2540

Banking + Currency Crisis

ไทย เกาหลีใต้ มาเลเซีย

ฟิลิปปินส์

เสียหายเฉลี่ย

49%

ของ GDP

2541

Triple Crisis:

รัสเซีย เอควาดอร์ ยูเครน

จีน (8) โคลัมเบีย (8)

เสียหายเฉลี่ย

22%

ของ GDP

(ไม่รวม Russia)

2543

Banking + Currency Crisis

ตุรกี นิคารากัว (8)

เสียหายเฉลี่ย

17.5%

ของ GDP

2544 - 2545

Triple Crisis:

อาร์เจนตินา อุรุกวัย

เสียหายเฉลี่ย

49%

ของ GDP

2551

Banking + Currency Crisis

ออสเตรีย เบลเยี่ยม ฝรั่งเศส

เดนมาร์ก เยอรมัน กรีซ ฮังการี

ไอร์แลนด์ อิตาลี โปรตุเกส สเปน

UK US

เสียหายเฉลี่ย

35%

ของ GDP

2. ช่วยให้เศรษฐกิจสามารถเติบโตได้อย่างมีประสิทธิภาพและยั่งยืน

ท่ามกลางสภาพแวดล้อมแบบ VUCA ในปัจจุบันที่มีความผันผวน ไม่แน่นอน ซับซ้อน และไม่ชัดเจน (Volatility, Uncertainty, Complexity, Ambiguity) เช่น โรคติดต่อ COVID-19 ที่ส่งผลกระทบต่อวิถีชีวิตของคนทั่วโลก ราคาน้ำมันที่ผันผวนสูง และการลงทุนในสินทรัพย์รูปแบบใหม่ ๆ ประกอบกับระบบการเงินโลกที่มีความเชื่อมโยงและซับซ้อนมากขึ้น ทำให้การคาดการณ์แรงกดดันต่าง ๆ ที่จะเข้ามากระทบระบบการเงินทำได้ยาก ดังนั้น การรักษาเสถียรภาพระบบการเงินจึงเป็นสิ่งสำคัญในการสนับสนุนเศรษฐกิจให้เติบโตได้อย่างยั่งยืน

การดูแลเสถียรภาพระบบการเงินทวีความสำคัญขึ้นในระยะต่อไป

DEMAND SIDE

Cycical Factor ได้แก่ หนี้ครัวเรือน, Policy space ที่จำกัดลง, ฐานะการคลัง, อัตราดอกเบี้ยต่ำต่อเนื่องเป็นเวลานาน

Structural Factor ได้แก่ สังคมผู้สูงอายุ, เศรษฐกิจขยายตัวต่ำยาวนาน, ความผันผวนที่สูงขึ้น, ความเชื่อมโยงตลาดเงินตลาดทุนโลกเพิ่มขึ้น

Cycical Factor ได้แก่ หนี้ครัวเรือน, Policy space ที่จำกัดลง, ฐานะการคลัง, อัตราดอกเบี้ยต่ำต่อเนื่องเป็นเวลานาน

Structural Factor ได้แก่ สังคมผู้สูงอายุ, เศรษฐกิจขยายตัวต่ำยาวนาน, ความผันผวนที่สูงขึ้น, ความเชื่อมโยงตลาดเงินตลาดทุนโลกเพิ่มขึ้น

Cyclical Factor & Structural Factor

เชื่อมโยงและซับซ้อนขึ้น

SUPPLY SIDE

Cyclical Factor ได้แก่

ราคาน้ำมัน, ราคาสินค้าเกษตร, ภัยแล้ง

Structural Factor ได้แก่

ภาวะโลกร้อน, โครงสร้างการส่งออก, เศรษฐกิจจีน, มาตรฐานใหม่ๆ (ICAO, IUU, TPP), สังคมผู้สูงอายุ, Brexit

Cyclical Factor ได้แก่

ราคาน้ำมัน, ราคาสินค้าเกษตร, ภัยแล้ง

Structural Factor ได้แก่

ภาวะโลกร้อน, โครงสร้างการส่งออก, เศรษฐกิจจีน, มาตรฐานใหม่ๆ (ICAO, IUU, TPP), สังคมผู้สูงอายุ, Brexit

Cyclical Factor & Structural Factor

ผันผวนมากขึ้น

FINANCIAL LANDSCAPE

ปัจจัยที่ส่งต่อ Landscape และ Behavior ของผู้ให้บริการทางการเงิน ได้แก่ การแข่งขันจาก New Player (ธนาคารพาณิชย์ต่างประเทศ และ FinTech), New Payment Landscape, Digital Banking/IT, เกณฑ์

การกำกับดูแลใหม่, การกำกับดูแลโดยหลายหน่วยงาน, Shadow Banking,

ความเชื่อมโยงระหว่างตลาดเงิน ตลาดทุน และผลิตภัณฑ์ทางการเงินประเภทต่าง ๆ เพิ่มสูงขึ้น

ปัจจัยที่ส่งต่อ Landscape และ Behavior ของผู้ให้บริการทางการเงิน ได้แก่ การแข่งขันจาก New Player (ธนาคารพาณิชย์ต่างประเทศ และ FinTech), New Payment Landscape, Digital Banking/IT, เกณฑ์ การกำกับดูแลใหม่, การกำกับดูแลโดยหลายหน่วยงาน, Shadow Banking, ความเชื่อมโยงระหว่างตลาดเงิน ตลาดทุน และผลิตภัณฑ์ทางการเงินประเภทต่าง ๆ เพิ่มสูงขึ้น

ปัจจัยที่ส่งผลต่อ Landscape และ Behavior

ของผู้ให้บริการทางการเงิน

วิจัยและเอกสารเผยแพร่ที่เกี่ยวข้อง

วิจัยและเอกสารเผยแพร่ที่เกี่ยวข้อง

ติดตามข่าวสาร ธปท.

ไม่พลาดทุกข้อมูลข่าวสาร

ที่คุณสนใจจากเรา