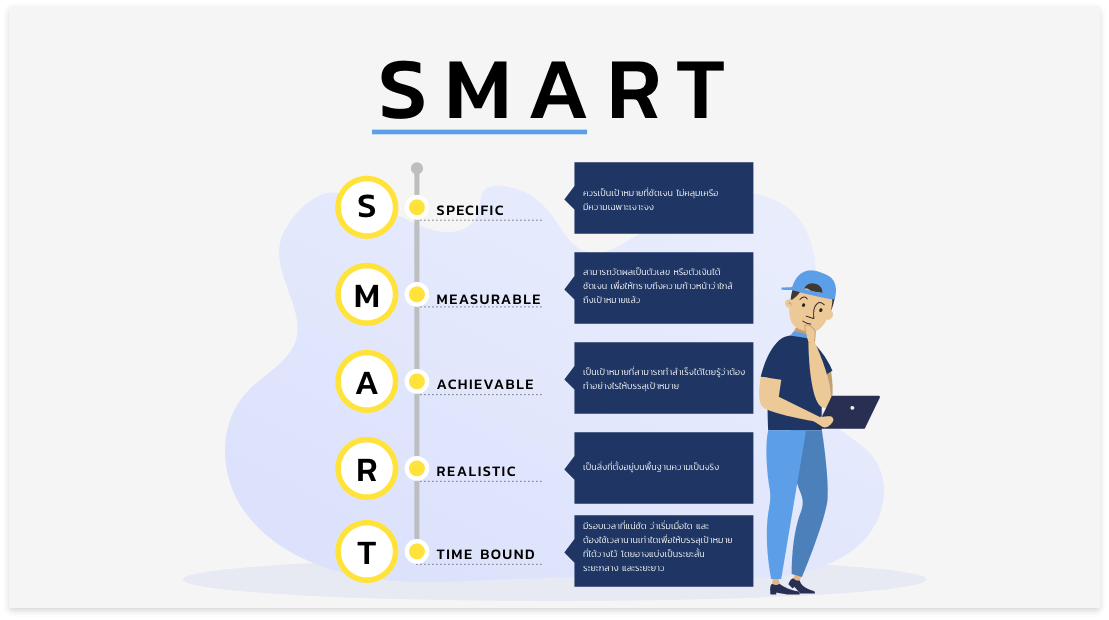

การวางแผนการเงินเป็นเครื่องมือที่ช่วยนำชีวิตไปสู่ความมั่นคงทางการเงิน

การวางแผนการเงินเป็นเครื่องมือที่ช่วยเตรียมความพร้อมและนำชีวิตไปสู่ความมั่นคงทางการเงิน ซึ่งควรเริ่มจากการปลูกฝังนิสัยการออมและการใช้เงินอย่างสมเหตุสมผลตั้งแต่วัยเด็กเพื่อบ่มเพาะวินัยทางการเงินไว้ก่อน เมื่อเข้าสู่วัยทำงานก็จำเป็นต้องรู้วิธีการวางแผนการจัดสรรรายได้ให้เพียงพอกับการออมเงินตามเป้าหมายและรายจ่ายต่างๆอย่างเหมาะสม

เมื่อมีครอบครัวก็จำเป็นต้องดูแลทั้งตนเองและคนในครอบครัว ทำให้ความรับผิดชอบและภาระทางการเงินยิ่งเพิ่มขึ้น ซึ่งส่งผลให้การวางแผน ทางการเงินมีความสำคัญมากขึ้น แม้กระทั่งเมื่อเกษียณอายุ ก็ยังต้องวางแผนการเงิน เพราะเป็นวัยที่มีรายได้ลดลง แต่ค่าใช้จ่ายส่วนใหญ่ ยังคงอยู่ หรืออาจสูงขึ้นในบางหมวด เช่น การรักษาพยาบาล ซึ่งหากไม่มีการวางแผนที่ดีก็อาจเกิดปัญหาได้

ทั้งนี้ คุณสามารถทดลองทำแบบแบบประเมินความรอบรู้ทางการเงินเพื่อทดสอบว่าปัจจุบันคุณมีความมั่นคงทางการเงินมากน้อยแค่ไหน มีทักษะการจัดการเงินส่วนบุคคลอย่างไร และความรู้พื้นฐานด้านการเงินเพียงพอหรือไม่ เพื่อใช้เป็นข้อมูลประกอบการวางแผนการเงินต่อไป